Ανάγκη

Για τους περισσότερους επιχειρηματίες η επιβίωση της επιχείρησής τους, εξαρτάται από τη δυνατότητά τους να παράγουν εισόδημα ικανό να καλύψει τις ανάγκες τους και τα λειτουργικά τους έξοδα.

Τα έξοδα όμως της επιχείρησης αλλά και τα αντίστοιχα προσωπικά / οικογενειακά ‘τρέχουν’, ακόμα και όταν μειώνεται το εισόδημα λόγω απουσίας του επιχειρηματία λόγω π.χ. μιας προσωρινής ή μακροχρόνιας ανικανότητας.

Το ερώτημα λοιπόν που παραμένει αφορά στο εάν υπάρχει εναλλακτική πηγή εισοδήματος έτσι ώστε ο επιχειρηματίας να μην χρειασθεί να χρησιμοποιήσει κεφάλαια ή ρευστό της επιχείρησης ή χρήματα από τις προσωπικές του αποταμιεύσεις δεδομένου ότι ο ασφαλιστικός του φορέας δεν δύναται να αντικαταστήσει ούτε στοιχειωδώς, τη ζημία που θα προκύψει.

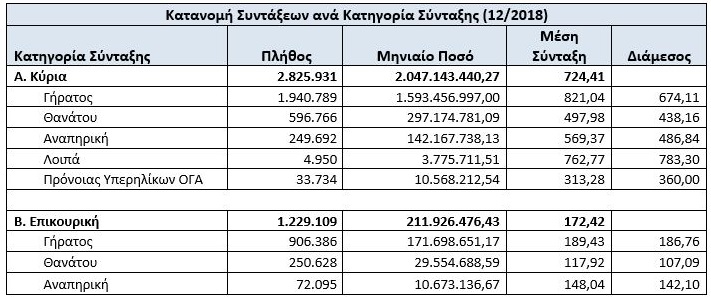

Πηγή : ΗΔΙΚΑ

Λύση

Είναι γεγονός ότι μία μικρομεσαία επιχείρηση θα επηρεαστεί άμεσα και έντονα από την πιθανή απουσία του επιχειρηματία, λόγω προσωρινής ή μακροχρόνιας ανικανότητας. Επιπλέον, τα διαθέσιμα χρηματικά αποθέματα των μικρομεσαίων επιχειρήσεων, συνήθως δεν επαρκούν για να καλύψουν σοβαρούς κινδύνους. Αυτό έχει σαν αποτέλεσμα να επιβαρυνθεί η επιχείρηση και ο οικογενειακός προϋπολογισμός.

Στόχος του κάθε επιχειρηματία λοιπόν, πρέπει να είναι η πρόληψη και η εξασφάλιση της συνέχειας της επιχείρησης μέσα από τη διατήρηση της ρευστότητας και την επιτυχή κάλυψη των λειτουργικών εξόδων.

Η δημιουργία μιας εναλλακτικής πηγής εισοδήματος μέσω ασφάλισης του εισοδήματός του πρέπει να εμπεριέχεται στον γενικότερο σχεδιασμό της επιχείρησης, θωρακίζοντας την υγιή συνέχιση και λειτουργία της.